Нашу жизнь сегодня сложно представить без платежей в интернете. Покупка различных товаров, авиа- и железнодорожных билетов, оплата коммунальных услуг, разнообразных цифровых сервисов – для всех этих задач активно используется интернет-эквайринг и другие платежные инструменты. Но что происходит «под капотом» онлайн-платежей? Куда попадают деньги после оплаты клиентом и нужны ли кассовые аппараты для фискализации платежей? Расскажем обо всем подробно в этом материале.

Выбор платежного партнера

Предположим, вы решили заняться электронной коммерцией. Что нужно знать перед тем, как начать работать в этой сфере? Как выбрать платежного провайдера и как быстро подключиться к нему для приема платежей?

Онлайн-оплата играет, без преувеличения, важнейшую роль в e-commerce. Потому при открытии мерчант-счета следует остановить свой выбор на том платежном партнере, который давно присутствует на рынке и способен гарантировать надежность и бесперебойность платежных операций.

Также следует учитывать удобство работы с эквайринг-партнером, скорость процессинга платежей (например, в Fondy для этого требуется не более секунды), средний показатель конверсии (у Fondy он достигает 98%, что выше среднего по рынку), поддержку нескольких платежных методов, наличие разных вариантов интеграции с бизнесом и т. д.

Кроме того, даже если сейчас вы нацелены исключительно на внутренний рынок, вполне вероятно, что через некоторое время вы захотите масштабировать свой бизнес до международного уровня. Поэтому лучше сразу сотрудничать с платежной платформой, которая позволяет принимать международные платежи из разных стран и в разных валютах.

Как начать принимать платежи

Для приема оплат предприниматель должен открыть так называемый мерчант-счет — это специальный торговый счет, на который будут приходить платежи от клиентов с банковских карт (Mastercard, Visa и т. д.) и посредством других платежных методов в круглосуточном режиме.

Для открытия мерчант-счета нужно выполнить следующие шаги (на примере платежной платформы Fondy):

- Зарегистрировать учетную запись в системе. Для этого введите свой email-адрес или же авторизуйтесь при помощи Google-аккаунта.

- Зарегистрировать мерчанта. Для этого создайте мерчанта, выбрав страну регистрации ФЛП/юрлица или страну вашего проживания, если вы частное лицо.

- В процессе регистрации и активации мерчанта придется указать определенную финансовую и юридическую информацию про ваш бизнес.

- На финальном этапе для активации мерчанта необходимо подписать договор.

Обычно срок регистрации и активации мерчанта составляет до 7 дней. У Fondy – всего 1-2 рабочих дня.

В зависимости от ваших задач, специфики и величины бизнеса вы можете выбрать следующие варианты интеграции с платежным провайдером:

- Онлайн-инвойс – счет на оплату товара, который продавец выставляет покупателю. Инвойс, который в сервисе Fondy представлен в виде ссылки, можно сгенерировать самостоятельно в личном кабинете мерчанта и отправить по электронной почте или в мессенджере.

- Платежный линк. Удобный способ для предпринимателей, которые продвигают свой интернет-бизнес не только через сайт, но и в альтернативных каналах продаж: социальных сетях, мессенджерах или чат-ботах. Платежная ссылка генерируется за несколько секунд, после чего ее можно отправить клиенту через любой инструмент коммуникации.

- Платежная кнопка. Самый простой и быстрый вариант интеграции платежной системы с сайтом. Нужно вставить несколько строк кода на сайт, все остальное за вас сделает Fondy.

- Плагин для сайта. Оптимальный путь для сайтов и лендингов, работающих на популярных CMS-системах и конструкторах. В данном случае подключение Fondy проходит как установка нового модуля в вашу систему.

- SDK. Этот способ интеграции подходит для мобильных приложений. Fondy предлагает SDK как для Android, так и для iOS платформ.

- Полноценная API-интеграция. Такая интеграция гибко настраивается под вас и предлагает максимальный набор функций, однако требует привлечения технических специалистов.

Принимайте платежи удобным для вас способом вместе с Fondy

Как осуществляется платеж

Оплатить товар или услугу онлайн сегодня можно как на компьютере, так и с помощью мобильного устройства. Технологически процедура интернет-эквайринга осуществляется по следующей схеме:

- Клиент формирует заказ на сайте магазина или в мобильном приложении.

- Нажимает кнопку «Оплатить», выбрав опцию онлайн-оплаты.

- После этого покупателя перенаправляют на платежную страницу, где он вводит реквизиты своей карты.

- Данные карты, сумма оплаты и код операции пересылаются на сервер платежного провайдера. Далее запрос на оплату проходит два цикла: вначале с целью авторизации владельца карты, второй раз – для списания средств. В рамках первого цикла провайдер отправляет запрос на авторизацию в банк-эквайер. Стоит отметить, что обычно провайдер сотрудничает с несколькими банками-эквайерами, это повышает надежность процессинга и в определенных случаях снижает стоимость транзакции.

- Эквайер связывается с платежной системой (ПС), к которой привязана карта. Это может быть Visa, Mastercard, ПРОСТІР и другие.

- Платежная система обменивается данными с банком, который эмитировал карту, чтобы проверить ее валидность.

- Если банк поддерживает технологию 3D Secure, то выполняется дополнительная верификация при помощи ввода в специальном окне 3DS-пароля (обычно пароль приходит в SMS-сообщении).

- Если ответ по верификации позитивный, банк-эмитент отсылает подтверждение в платежную систему, далее – в банк, который отвечает за эквайринг, и, наконец, платежному провайдеру.

- Теперь провайдер заново отправляет запрос в банк-эквайер, в этот раз – для списания нужной суммы средств.

- Эквайер связывается с ПС, в рамках которой обслуживается карта.

- ПС пересылает запрос на списание банку-эмитенту.

- Если средств на карточном счету клиента достаточно, банк списывает нужную сумму и подтверждает транзакцию платежной системе.

- Далее подтверждение идет по цепочке: ПС > банк-эквайер > платежный провайдер.

- Последний оповещает магазин об успешном завершении операции.

- Покупатель видит на экране сообщение о том, что покупка оплачена.

В каких случаях транзакция может завершиться неуспешно: во-первых, если карта покупателя не прошла авторизацию, во-вторых, если на его счету недостаточно средств. Также отказ в операции может произойти в случае технического сбоя на любом этапе процесса, описанного выше.

Несмотря на сложность, вся операция занимает буквально секунды благодаря применению современных технических средств платежным провайдером, платежной системой и банками. Однако установка и поддержка всей инфраструктуры, нужной для осуществления платежа, стоит довольно дорого. Поэтому за каждую транзакцию взимается комиссия, обычно она составляет от 1,5 до 3,5% и делится между всеми участниками процесса. Как правило, комиссию оплачивает продавец, однако возможны варианты, когда она делится на продавца и покупателя или же ее оплачивает только покупатель.

Какие есть способы оплаты для клиента

Для оплаты покупки клиент может использовать несколько платежных методов. Наиболее универсальный способ – по реквизитам карты на специальной платежной странице. Для совершения операции необходимо указать номер карты, срок действия и защитный код CVC/CVV2 в соответствующих полях. В некоторых случаях придется дополнительно ввести код 3D Secure для подтверждения транзакции (код запрашивается не всегда).

При использовании системы мобильных платежей Apple Pay или Google Pay клиенту не придется вводить реквизиты. Если сайт или мобильное приложение поддерживают эти методы, покупателю нужно просто выбрать опцию «Оплатить через Apple Pay/Google Pay» – и с его счета будет списана необходимая сумма.

Есть и другой способ удобно платить онлайн без ввода реквизитов: платежные сервисы Visa Checkout и Masterpass от Visa и Mastercard соответственно. Суть их в следующем: клиент создает бесплатный аккаунт на сайте Visa или Mastercard, куда вводит адрес и данные банковской карты. Если на сайте интернет-магазина присутствует кнопка Visa Checkout или Masterpass, то для оплаты не требуется вносить реквизиты его карты, ведь необходимая платежная информация уже сохранена в памяти. Правда, предварительно покупателю нужно будет войти в свой аккаунт (Visa Checkout или Masterpass).

Кстати, если вы продаете онлайн с помощью финансовых сервисов Fondy, то вашим клиентам тоже не придется повторно вводить реквизиты платежных карт. Ведь после первой покупки сервис токенизирует их данные и заносит в память для последующих оплат в один клик.

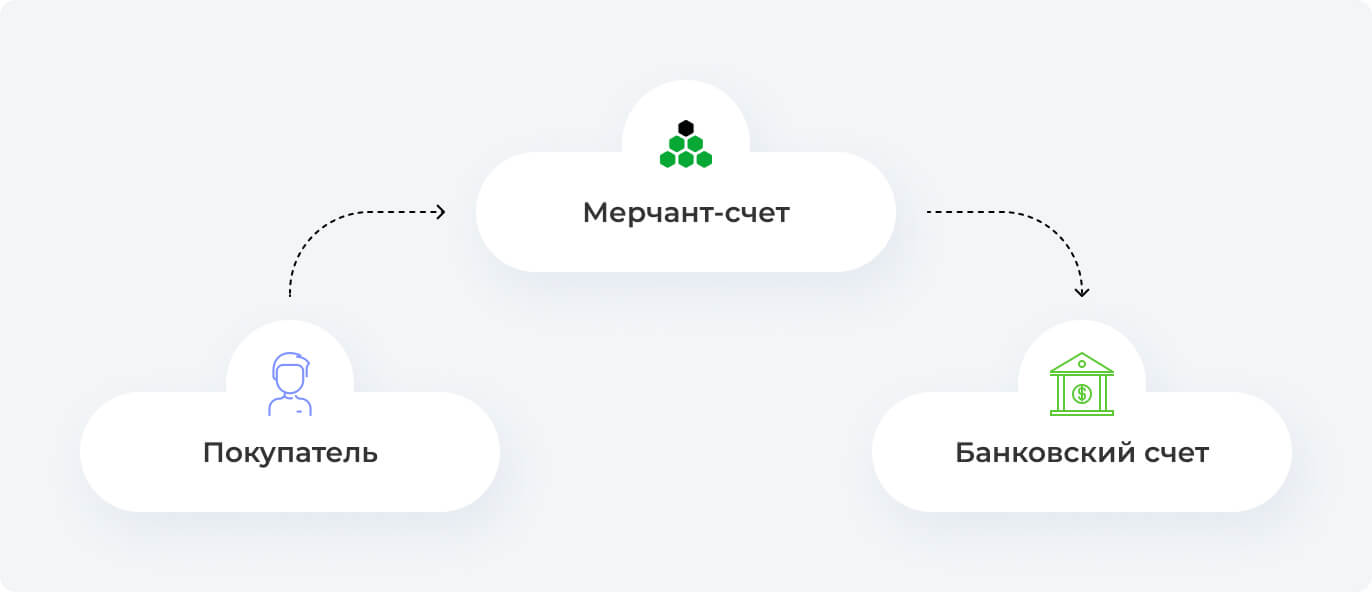

Куда попадают деньги после оплаты клиентом

Многие ошибочно считают, что после оплаты товара клиентом средства немедленно поступают на расчетный счет продавца и он сразу может ими распоряжаться. Однако это не совсем так.

Вначале деньги зачисляются на мерчант-счет – это фактически промежуточный счет, который привязан к основному банковскому. Только через несколько дней, как правило, на 3-й рабочий день с момента совершения платежа, полученные средства перечисляются на банковский счет продавца. Эта операция, которая называется возмещение, осуществляется в автоматическом режиме. Таким образом, предприниматель сможет распоряжаться полученными от клиентов деньгами не сразу, а лишь через некоторое время.

Кстати, подобное правило действует как для обычных офлайн-магазинов, где покупатели платят за товары через POS-терминалы банковскими картами, так и для интернет-торговли.

Если у предприятия есть более жесткие требования к срокам, то возмещения могут проводиться по индивидуальному графику, например, даже на следующий банковский день. Расчетный счет может быть открыт как в Украине, так и в другой стране, это зависит от того, где зарегистрирована компания. Но если предприниматель зарегистрирован в Украине, то он сможет выводить деньги только на гривневый счет, даже если клиент оплатил в другой валюте.

Нужны ли кассовые аппараты для безналичных платежей

Если вы торгуете физическими товарами, то, согласно законодательству, должны использовать регистратор расчетных операций (РРО).

Fondy предлагает собственный бесплатный программный РРО (ПРРО), который обрабатывает все безналичные платежи, проведенные через платформу. Модуль ПРРО фискализирует успешные покупки на сервере государственной налоговой службы, передавая список с описанием купленных товаров и услуг, отправляет чек покупателю на электронную почту, а в конце дня в автоматическом режиме генерирует Z-отчет и закрывает смену. Все отчеты, которые подтверждают успешную фискализацию и нужны для бухгалтерии, торговец может получить через мерчант-портал Fondy или в своей системе учета, подключенной к платежной платформе через API.

Подключайтесь к Fondy и принимайте платежи с конверсией до 98%

Хотите узнать больше?

Читайте другие полезные fintech-материалы от первоисточника