Кейсы

Как успешно продавать билеты на события через наши лендинги: кейс агентства The Tellers

18 января, 20247 мин

Экономическая модель sharing economy, которая сделала компанию Uber одним из наиболее успешных стартапов планеты, стала возможной благодаря не только подрывным технологическим, но также и финансовым инновациям. Хотя, в отличии от технологий, про которые компании так любят рассказывать, о деталях финансовой стороны обычно все скромно умалчивают. Неужели финансовая модель Uber настолько уникальна, что она дала компании принципиальное преимущество по сравнению с конкурентами на рынке и поэтому компания не стремится о ней рассказывать? Давайте попытаемся разобраться, в чем секрет.

Запустившись в 2010 году в Сан-Франциско, Uber подобно вирусной эпидемии начал завоевывать новые города и страны и очень быстро столкнулся с проблемой, каким образом можно масштабировать свою финансовую модель взаиморасчета пассажиров с водителями во всех регионах присутствия сервиса. Основным преимуществом платежной инфраструктуры Uber является быстрая in-app оплата поездки, возможность оплаты в локальной валюте каждой страны и регулярные переводы заработка таксистов на личные карты.

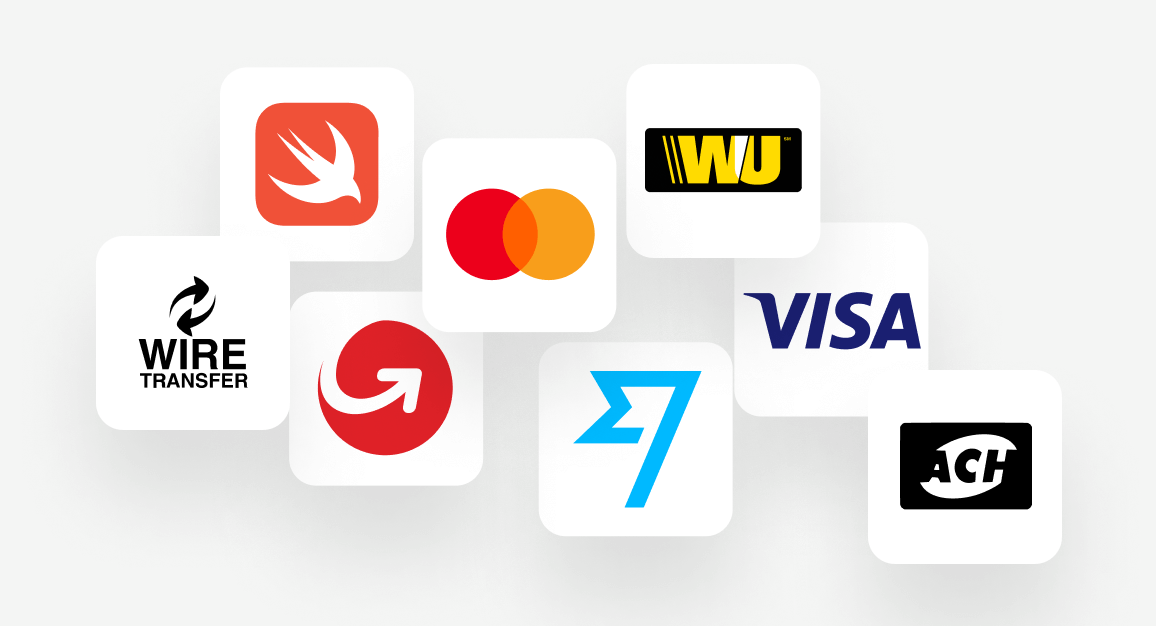

Во время выхода на новые рынки компания Uber вынуждена была решать две главные задачи по работе с платежами: прием оплаты от пассажиров и выплаты таксистам. И тут есть на выбор две модели работы: интегрироваться с местным платежным сервисом в каждой новой стране или работать через своих привычных партнеров, одними из которых на данный момент являются PayPal, Braintree (дочерняя компания PayPal) и Adyen (известная международная платежная платформа). У каждой из моделей есть свои плюсы и минусы, и зависят они от нескольких факторов.

Рассмотрим прием платежей от пассажиров по банковским картам. Если компания Uber во время запуска в новой стране решит интегрироваться с локальной платежной платформой или банком, то она рискует сорвать сроки запуска, если интеграция с партнером затянется.

Здесь стоит пояснить, что, работая с картами международных платежных систем Visa, Mastercard и American Express, банк, обслуживающий интернет-компанию (эквайер) и банк плательщика (эмитент) должны при взаиморасчетах между собой заплатить платежным системам комиссию (interchange fee), которая выше, если банк-эмитент и банк-эквайер находятся в разных странах.

Основной финансовый институт американской компании Uber находится в Нидерландах. Это сделано для того, чтобы минимизировать налоговые выплаты, поскольку в Голландии для компаний-нерезидентов работает пониженная налоговая ставка. В связи с этим все платежи от пассажиров в неевропейских странах для Uber являются трансграничными. Тем не менее Uber на старте обычно предпочитает платить большие комиссии за cross-border платежи и работать со своими международными партнерами, чем брать на себя риски работы с новым партнером в новой стране.

Одной из особенностей финансовой модели Uber является то, что компания хочет получать доходы, аккумулируя их в своей европейской финансовой институции в определенной валюте (евро, доллар), и при этом не причинять неудобство клиентам ненужными конвертациями. В данном случае PayPal, Braintree и Adyen позволяют Uber работать с местными валютами в разных странах, и это означает, что пассажир всегда увидит по своей карте списание в привычной для него местной валюте. Эта технология называется DCC – Dynamic currency conversion и поддерживается большинством банков-эквайеров – участников международных платежных систем. Хотя существуют и такие банки-эмитенты, которые берут дополнительные комиссии за трансграничные DCC-платежи, но тут уже выбор подходящего банка, в котором лучше открывать карту, лежит на самом пассажире.

Обычно Uber параллельно с запуском на новых рынках начинает также прямые интеграции с локальными платежными системами, если платежная инфраструктура в стране находится на развитом уровне и не несет риска в качестве и стабильности процессирования платежей и функционирования финансовых институтов. Это позволяет Uber удешевить платежи по локальным банковским картам, а также внедрить популярные в данной стране платежные методы. Но иногда причиной старта интеграции является совсем не желание Uber, а местные законы и регулирующие акты. Так, например, в Индии Uber был вынужден сотрудничать с платежной системой MobiKwik, поскольку мандат Резервного банка Индии требует обязательное использование двухфакторной авторизации при совершении платежей в интернете, а Uber принципиально не использует технологию 3D Secure, чтобы не усложнять процесс оплаты в мобильном приложении. Другая проблема, которая вынуждает Uber интегрироваться с местными платежными системами, – это большая доля локальных карт в использовании в определенной стране, которые не работают при международных платежах (так называемые доместиковые карты). В таком случае если Braintree и Adyen не имеют интеграции с локальным банком в такой стране, Uber сам берет на себя эту процедуру.

Еще одной особенностью международных платежных систем является то, что они не очень «любят» трансграничные выплаты торговцам, и часто требуют, чтобы банк-эквайер и банк, в котором открыт счет компании-предпринимателя, находились в одной стране. Исключением является cross-border выплаты в пределах Европейского Союза. Поэтому работа с локальными банками для Uber – это лишняя проблема, так как средства пассажиров будут аккумулироваться в чужой для Uber стране в местной валюте и компании нужно будет еще найти способ эти средства из страны вывести. И если аккумуляция средств, по сути, является инвестицией в экономику страны и проходит как правило без проблем, то вывод средств требует больших бюрократических проволочек.

С выплатами заработка таксистам все обстоит немного по-другому. Поскольку Uber аккумулирует все поступающие средства на счетах в Нидерландах в евро или другой европейской валюте, то для того, чтобы выплатить заработок таксистам в местной валюте страны таксиста, компания должна перевести средства в каждую страну посредством трансграничного перевода. Для этого существуют следующие финансовые инструменты (перечислены только международные системы и США):

Все остальные технологии международных денежных переводов являются, как правило, надстройками над перечисленными выше базовыми системами и методами и являют собой производные от них.

В открытом доступе нет информации, каким образом и какие методы и системы Uber использует для выплат на карты, но, зная основные базовые технологии и доступную информацию, можно сделать вывод, что Uber удачно комбинирует необходимые системы, методы и платежных партнеров в каждой стране таким образом, чтобы снизить затраты на комиссии по переводам и ускорить поступление средств на счета. Например технология Instant Pay, которую Uber запустил в США и которая представляет собой мгновенные выплаты таксистам на карты, по сути является ACH-переводом внутри страны на дебетовые карты Visa, выпущенные банком GoBank. Но так как ACH является офлайновым, т.е. медленным переводом (3–4 дня), то банк GoBank по сути мгновенно авансирует таксистов, зачисляя средства на карты и ожидая поступления реальных средств от Uber.

Поскольку комиссии платежным системам и банкам за трансграничные переводы на небольших суммах могут «съесть» все доходы, то Uber, чтобы оптимизировать свои затраты, не переводит каждому таксисту выплату напрямую на карту, а агрегирует средства на локальных счетах своих посредников – местного финансового института той страны, в которой работает таксист. Для этого Uber раз в неделю переводит суммы всех поездок, за вычетом своей комиссии (20–25%), на счета в банках своим многочисленным посредникам, а посредники в свою очередь уже совершают выплаты на карты или банковские счета таксистам. Как правило, для последней мили – массовых выплат уже внутри страны таксиста – используются банки-партнеры, у которых есть API для кредитования карты и счета.

Как мы видим из анализа, Uber не обладает какими-либо эксклюзивными платежными технологиями или преференциями на финансовых рынках. На данный момент платежные технологии достигли того уровня, когда они стали доступными не только мировым лидерам, таким как Uber, Airbnb, BlaBlaCar, а также любому среднему и малому бизнесу в любой точке мира. И успех Uber заключается в правильном использовании этих технологий, их композиции в эффективную финансовую модель.

Получайте еще больше полезной информации об онлайн-платежах и бизнесе