Полезное бизнесу

Как правильно добавить название и логотип, чтобы плательщики доверяли вам

8 февраля3 мин

Или почему так важно, чтобы ваш провайдер платежей имел надежную антифрод-систему и высокий уровень защиты от вторжений.

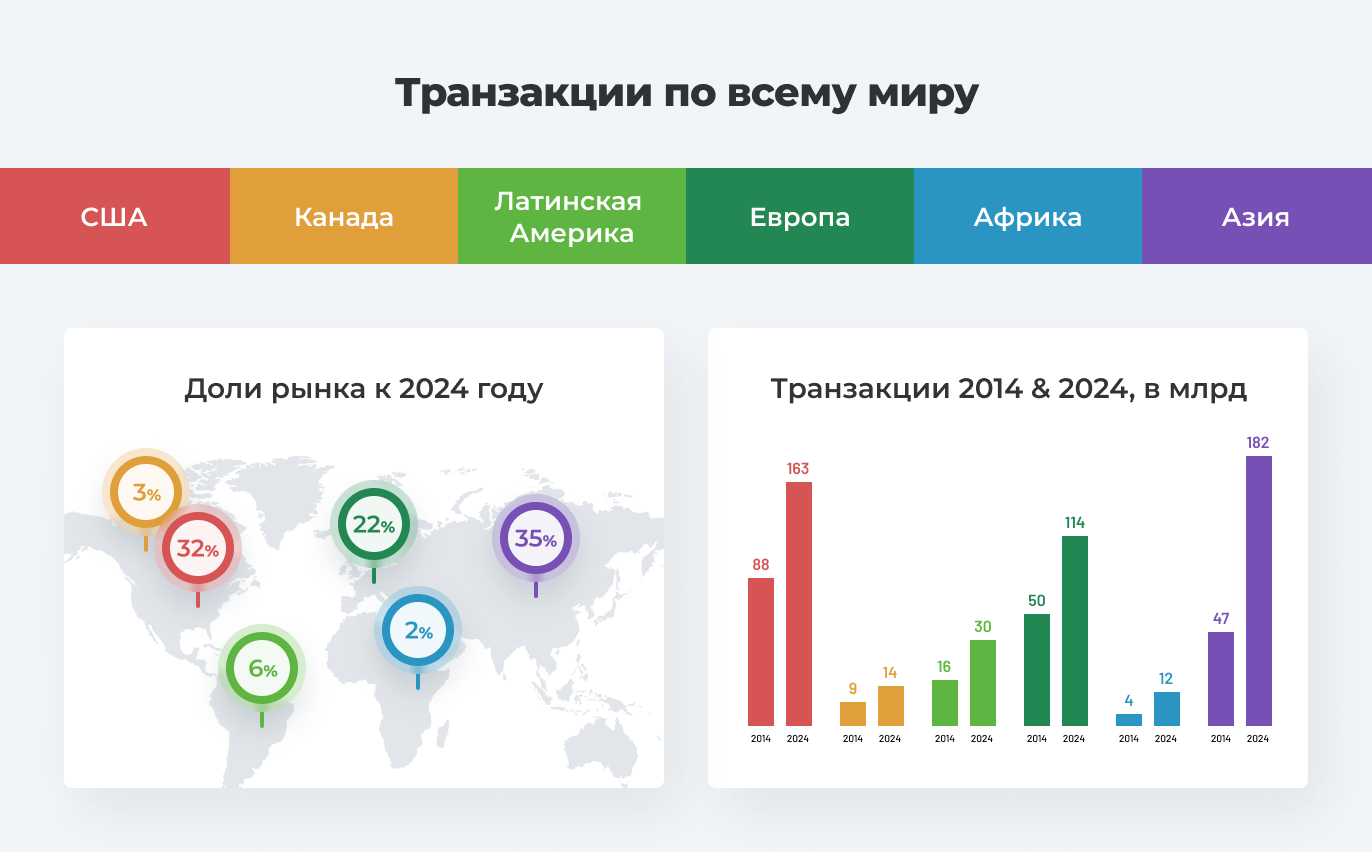

Как показывают многочисленные исследования, объемы и доходы электронной коммерции постоянно растут в мировом масштабе. Прогнозируется, что к 2024 году наибольший рост покажут страны Европы (+122% vs 2014) и Азии (+287% vs 2014).

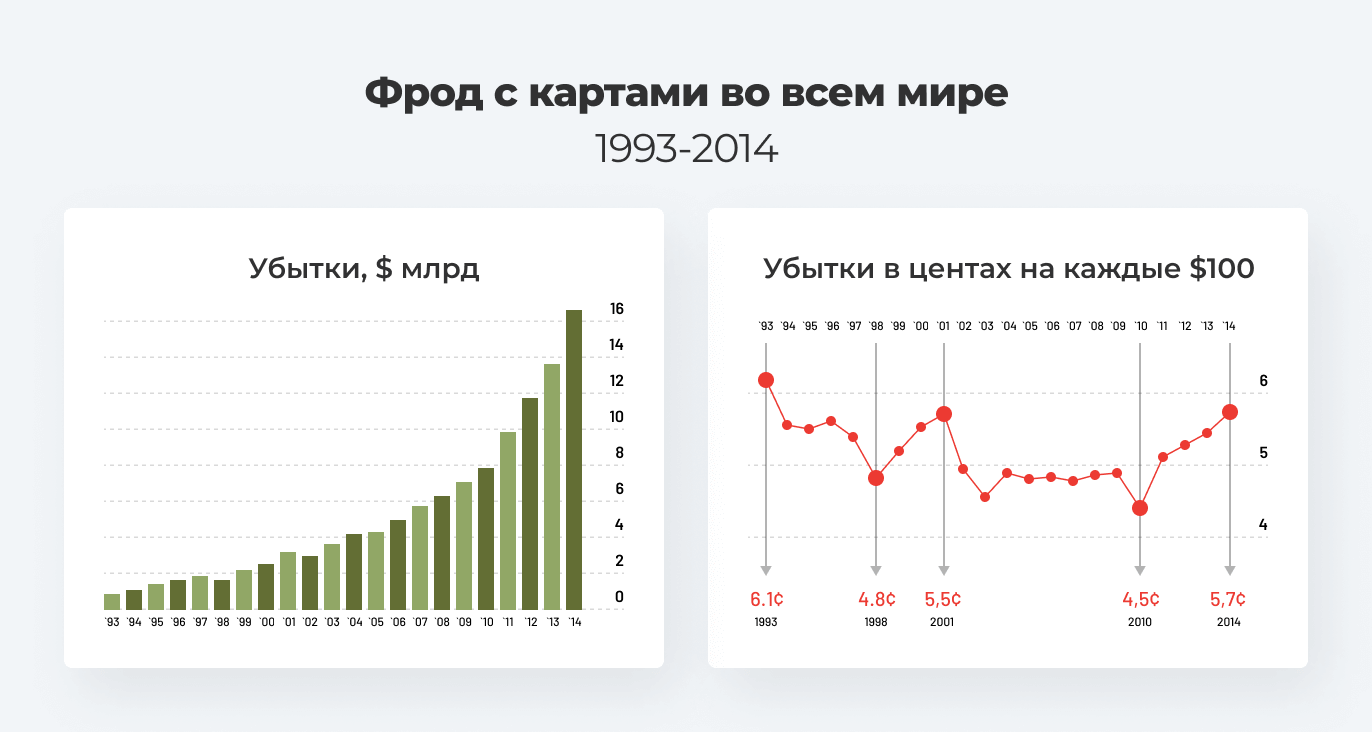

Однако число случаев мошенничества, а также доля мошенничества с онлайн-транзакциями растут еще быстрее. The Nilsen Report 2015 на примере платежей по картам демонстрирует стремительный рост фрода среди интернет-платежей.

В то время как сам по себе уровень фрода не является чем-то новым (уже наблюдались периоды увеличения уровня фрода в электронной коммерции начиная с 1993 года), при этом скорость его роста впечатляет. Количество случаев мошенничества увеличилось на 19% по сравнению с 2013 г., и уже четвертый год подряд рост фрода превышает рост электронной коммерции. Из каждых $100 в обороте, мошенники в настоящее время похищают 5.7 центов. Однако, фрод связан не только с платежами по кредитным картам. Мошенники становятся все более изощренными в использовании вредоносного ПО (всевозможного софта) для управления логинами (счетами) онлайн-банкинга через телефоны, планшеты и компьютеры, используя украденные реквизиты банковского счета, чтобы осуществлять мошеннические платежи. «Альтернативные» способы оплаты также привлекают фродеров. Топ-10 наиболее распространенных видов мошенничества рассмотрены ниже.

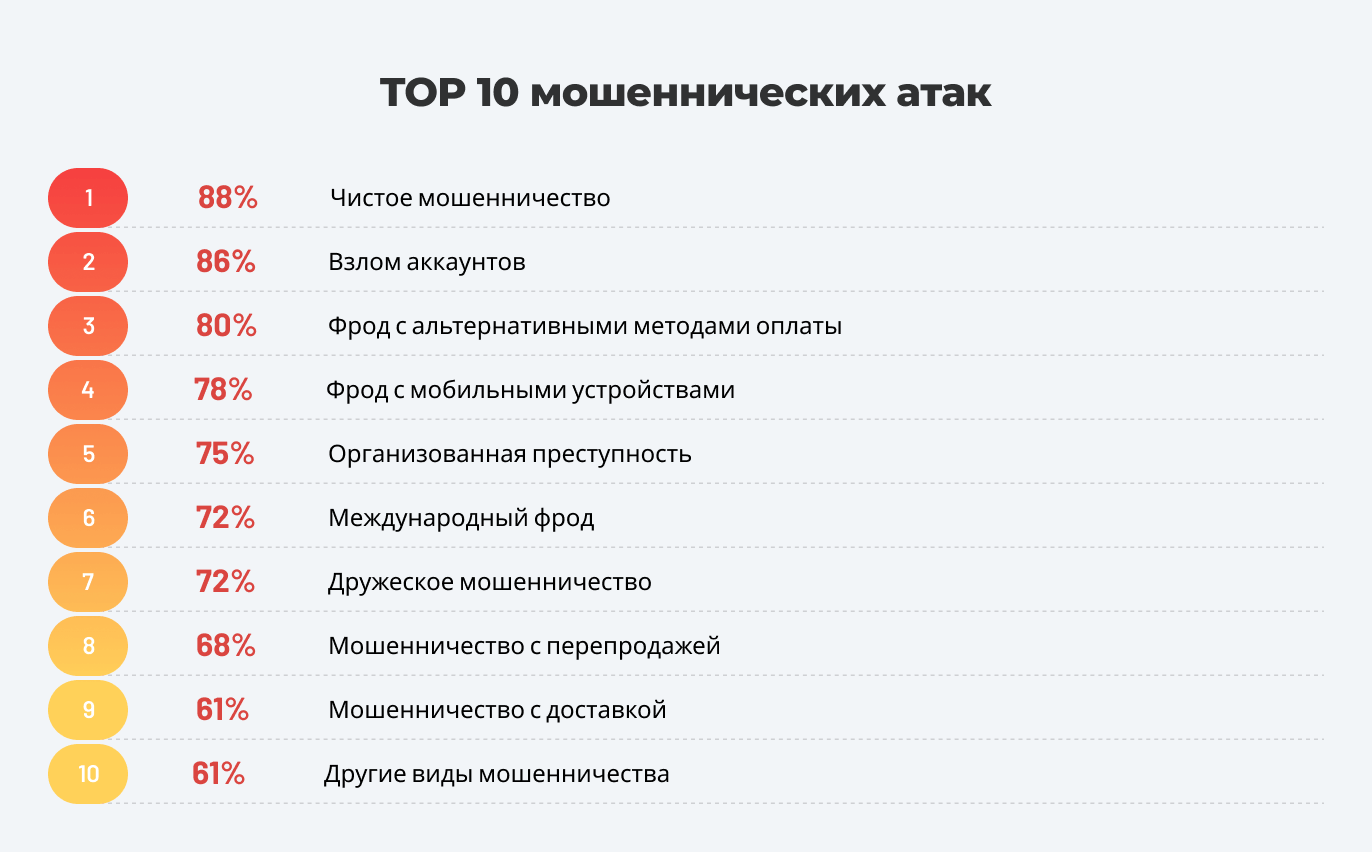

Анализ мошенничества в электронной коммерции (CyberSource 2016 UK eCommerce Fraud Report) показал, что самый высокий уровень фрода представляет clean fraud (чистое мошенничество) и account takeover (взлом аккаунта), где мошенники располагают всей необходимой информацией, которая позволяет им убедительно выдавать себя за подлинных клиентов. До тех пор, пока участники рынка не смогут с уверенностью отличить мошенников от подлинных клиентов, будет трудно минимизировать потери от мошенничества.

Наиболее опасным эксперты выделяют «чистое мошенничество» (clean fraud). Основным принципом clean fraud является то, что украденная кредитная карта используется, чтобы совершить покупку без обнаружения мошенничества. Тут требуется гораздо больше усилий и изобретательности, чем в случае с friendly fraud, где единственная цель состоит в том, чтобы отменить платеж, как только покупка была сделана.

Для clean fraud мошенники используют глубокий анализ существующих систем обнаружения мошенничества в сочетании с дополнительной информацией про законных владельцев украденных кредитных карт. Затем множество достоверной информации используется при введении данных в процессе оплаты, чтобы обойти все системы обнаружения мошенничества.

Перед тем как совершить clean fraud, очень часто проводится тестирование карт. Обычно с этой целью совершают дешевые покупки онлайн, чтобы проверить, что украденные данные кредитной карты работают.

Согласно результатам исследования (The Nilsen Report 2015), наиболее распространенными видами мошенничества, которые вызывают максимальное беспокойство, являются кражи персональных данных (identity theft) – 71%, фишинг (phishing) – 66% и взлом аккаунта (account theft) – 63%. Здесь кредитные карты являются наиболее популярным объектом, потому как мошенник может произвести транзакцию без наличия карты.

В целом, при краже персональных данных (identity theft), целью мошенников является проведение транзакций под чужой личностью. Вместо того, чтобы придумывать абсолютно новую личность, они просто используют уже существующую. Как правило, это сделать гораздо быстрее и проще.

В случае совершения кражи персональных данных (identity theft), целью мошенников обычно являются личные данные, такие как имена, почтовые адреса и адреса электронной почты, а также данные кредитных карт или информация об аккаунте (счете). Это позволяет мошенникам, например, совершать заказы товаров в интернете под чужим именем и оплачивать их, используя чужую кредитную карту или списание средств с чужого счета.

В то время как фишинг (phishing) включает в себя использование фиктивных веб-сайтов, электронной почты или текстовых сообщений для доступа к персональным данным. Есть и другой метод, известный как фарминг (pharming), когда фиктивные страницы в браузере перенаправляют ничего не подозревающих клиентов на веб-сайт мошенников.

Чаще всего для того, чтобы получить чужие персональные данные достаточно лишь иметь украденный пароль. Это может быть использовано, чтобы завладеть существующей учетной записью в интернет-магазине, ведь в большинстве случаев данные для оплаты уже хранятся в учетной записи. Конечно, хакерские атаки на провайдеров услуг электронной коммерции и похищение данных об их клиентах также подпадают под эту категорию мошенничества, так как это осуществляется с помощью вредоносных программ на компьютерах с целью совершения кражи личных данных (identity theft).

Наиболее распространенные из них – это когда используют взаимосвязи между клиентами и продавцами (или между клиентами и банками) для того, чтобы фиксировать данные для входа в систему. Также существуют возможности перехвата данных по кредитным картам через почту или при отправке копии кредитных карт в ресторанах, гостиницах или в банкоматах. При этом очевидны истинные масштабы проблемы кражи личных данных.

Так называемое дружеское мошенничество (friendly fraud) звучит более дружелюбно, чем есть на самом деле. С помощью этого метода клиенты заказывают товары/услуги и оплачивают их, преимущественно с помощью кредитной карты или со счета. Однако затем они намеренно инициируют возврат платежа, утверждая, что их кредитные карты или данные счета были украдены. Средства возмещаются, и при этом у них остается купленный товар или предоставленная услуга.

Этот метод мошенничества особенно распространен с такими сервисами как gambling (казино и т.д.). Friendly fraud также осуществляется в сочетании с повторной отправкой (re-shipping). Это где преступники, которые используют украденные платежные данные, чтобы оплатить свои покупки, не хотят, чтобы они были доставлены на их личный адрес. Вместо этого они используют посредников, данные которых используются для совершения покупки и которые затем их перенаправляют в другое место доставки.

Существует два варианта партнерского мошенничества (affiliate fraud), оба из которых имеют одну цель: получить больше денег от партнерской программы путем нагона фиктивного трафика или статистики регистраций. Это может быть сделано либо с помощью полностью автоматизированного процесса, или путем привлечения реальных людей для входа на сайты продавцов, используя фиктивные аккаунты.

Этот вид мошенничества является нейтральным с точки зрения рисков для платежных методов, но он чрезвычайно широко распространен.

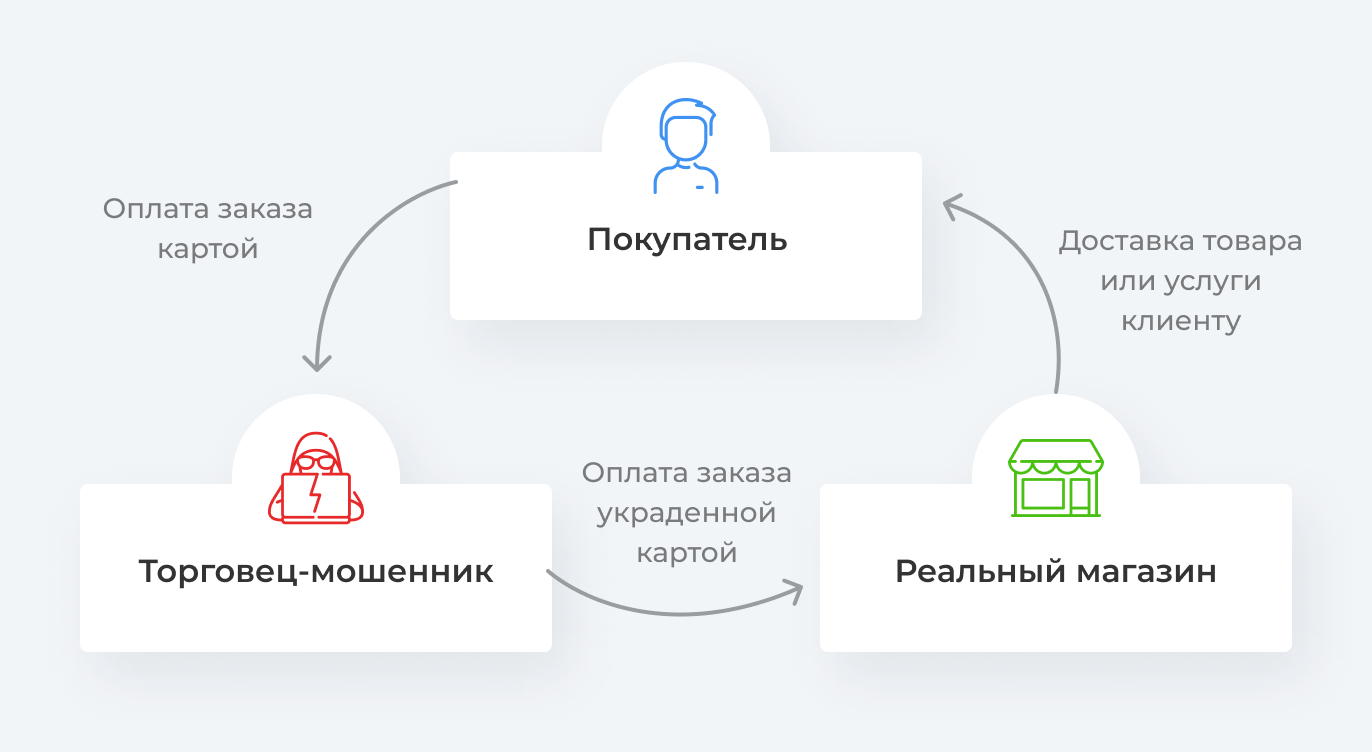

Во время триангуляции (triangulation fraud), мошенничество осуществляется через три точки.

Первой из них является фиктивный интернет-магазин, который предлагает товары с высоким спросом по чрезвычайно низким ценам. В большинстве случаев используется в качестве дополнительного заявления информация о том, что товар будет отгружен немедленно при оплате с помощью кредитной карты. Единственная цель фиктивного магазина – собрать электронные и почтовые адреса и данные кредитных карт.

Вторая точка triangulation fraud предполагает использование данных украденных на предыдущем шаге кредитных карт в реальном магазине и отгрузка товара или услуги к первоначальному заказчику.

Третья точка в треугольнике мошенничества предполагает использование украденных данных кредитных карт, чтобы сделать дополнительные покупки. Данные заказа и номера кредитных карт теперь практически невозможно соединить, поэтому мошенничество обычно остается нераскрытым в течение более длительного периода времени, что приводит к повышению ущерба.

Торговый фрод (merchant fraud) – это еще один из методов мошенничества, который следует отметить. Это очень просто: товары предлагаются по низким ценам, но никогда не поставляются. Этот метод мошенничества существует также в оптовой продаже. Это не относится к какому-либо конкретному методу оплаты, но конечно же используется там, где нет возвратного платежа после оплаты (в большинстве альтернативных типов платежей).

Продавцы, принимавшие участие в исследовании, в среднем ведут бизнес в 14 странах. 58% опрошенных основной проблемой в предотвращении мошенничества называют отсутствие системной интеграции, чтобы обеспечить единое представление всех своих сделок на всех рынках. 52% также рассматривают увеличение объемов международных сделок по отношению к локальным как вызов. Почти такое же количество (51%) испытывают большие трудности в поддержании различных инструментов предотвращения мошенничества в различных странах. Языковые барьеры, а также трудность поддержания международных настроек для отдельных клиентов создают дополнительные проблемы в области управления мошенничеством.

Методы мошенничества варьируются в зависимости от канала продаж, а также того факта, что большинство продавцов стремятся получить многоканальные продажи, что не облегчает ситуацию. 69% продавцов совершают продажи через сторонние веб-сайты, такие как Amazon, eBay или Alibaba, особенно восприимчивые к мошенничеству. За ними следуют мобильные продажи (64%), а также продажи через свои собственные интернет-магазины (55%).

Протоколы безопасности платежных систем Visa и Masterсard защищают бизнес от необоснованных претензий со стороны владельцев карт. Так, платеж, совершенный с вводом 3D Secure приравнивается к операции с вводом PIN-кода и не поддается оспариванию, если услуги были предоставлены плательщику в полной мере. Помимо этого, платежные системы строго регламентируют перенос ответственности по мошенническим платежам с мерчанта на банк-эмитент в случае, если мерчант поддерживает протокол 3D Secure, а эмитент или конкретная карта эмитента – нет.

Также Fondy берет на себя всю претензионную работу и связанные с ней бюрократические процессы, освобождая предпринимателей от лишних затрат времени и ресурсов.

Antifraud – это система, позволяющая фильтровать подозрительные и мошеннические операции, по минимуму влияя на конверсию успешных платежей. Antifraud-система Fondy представляет собой более 200 различных правил и параметров, позволяющих гибко подстраиваться под специфику каждого бизнеса. Примером параметров, которые анализирует система, может быть:

— страна карты и IP плательщика

— банк плательщика и получателя средств

— количество платежей и их сумма в определенный отрезок времени

— поддержка 3D Secure картой или ее отсутствие

— телефон, имейл, адрес, паспортные данные

— любые атрибуты покупки, такие как города и страны перелета по купленному билету, факт идентификации клиента

— история предыдущих покупок

— подозрительная активность

Международные аудиторы ежегодно подтверждают высокий уровень безопасности технологической платформы Fondy, что фиксируется выдачей сертификата соответствия.

Все данные, в том числе карточные, передаваемые по каналам связи Fondy, проходят многоуровневое шифрование с использованием криптографически стойких алгоритмов, что защищает персональные данные плательщиков и торговцев от получения доступа сторонними лицами.

Платформа Fondy надежно защищена от попыток внешнего и внутреннего вторжения. Для этого используется программное и аппаратное обеспечение платформы Amazon Web Services – мирового лидера, обеспечивающего облачную инфраструктуру крупнейших IT-компаний планеты.

Получайте еще больше полезной информации об онлайн-платежах и бизнесе