Уявімо, що ви знайшли в інтернет-магазині потрібний вам товар за дуже привабливою ціною і хочете негайно його придбати. Та от невдача: зарплата буде лише за тиждень, а грошей на купівлю товару на картці недостатньо. Якщо чекати до зарплати, то можна залишитися без товару або ж закінчиться акція і він подорожчає. Але не поспішайте бігти до друзів чи родичів, щоб позичити до зарплати, адже є інший спосіб легко отримати гроші, яких бракує, – овердрафт, тобто короткостроковий банківський кредит. Про те, що таке овердрафт, яким він буває, у чому його переваги й ризики для клієнта та які умови овердрафту у Fondy – читайте у статті нижче.

Що таке овердрафт

Овердрафт (англ. overdraft, дослівно – «перевитрата на рахунку») – це поновлювана форма кредитування, яка дає змогу клієнтові банку знімати гроші зі свого банківського рахунку чи картки, перевищуючи їхній баланс, тобто залазити в мінус.

Таким чином, банк дозволяє здійснювати угоди на деяку суму, навіть якщо у клієнта нуль на рахунку, але протягом певного терміну той має повністю погасити заборгованість. При цьому багато банків надають так званий пільговий, або грейс-період, який становить 30-60, а іноді й 90-110 днів, і протягом якого вкладник може повернути борг без штрафних санкцій і будь-якої комісії.

Повернемося до нашого прикладу, згаданого у вступі до цієї статті. Припустімо, ви знайшли в інтернеті ноутбук за дуже гарною ціною зі знижкою 5000 грн. Для покупки вам не вистачає 10 тисяч, а до зарплати ще 2 тижні. Ви можете скористатися овердрафтом, щоб узяти суму, якої бракує, і одразу ж придбати потрібну річ, а після отримання зарплатні повернути борг банку. Якщо банк надає пільговий період і ви в нього вписуєтеся, то вам навіть не доведеться платити відсотки за кредит. Якщо не вдалося погасити борг вчасно, відсотки за використання кредитних коштів досить високі – зазвичай 30-40% річних, але в будь-якому разі розмір платежу за процентами не буде великим – він становитиме менш ніж 1% за кожен тиждень користування коштами позики (у нашому прикладі з ноутбуком це близько 75 гривень).

Тобто овердрафти можуть бути корисними для клієнтів, які перебувають у тимчасовій фінансовій скруті, водночас вони можуть призвести до високих комісійних і процентних ставок, якщо користувачі не погашають борг у встановлений термін.

Чим овердрафт відрізняється від кредиту?

На перший погляд здається, що овердрафт і кредит – дуже схожі банківські продукти. І справді, овердрафт – це теж гроші, отримані у борг. Однак відмінності все ж таки є, і вони досить суттєві.

Кредит – це фінансова послуга, за допомогою якої банк може надати позику клієнтові на визначений термін із чітко визначеною метою (на споживчі потреби, іпотеку, для бізнесу тощо) та детально оговореними умовами повернення: розміром позички, процентною ставкою, строком погашення та ін. У кредитів зазвичай менші відсотки за використання коштів порівняно з овердрафтом, але вони включають додаткові витрати, такі як комісія, страхування й інші. Крім того, для оформлення кредиту потрібно підготувати великий обсяг документів, що підтверджують платоспроможність клієнта, а іноді знадобляться ще й гарантії від поручителя.

Для овердрафту ніякі документи не потрібні, важливо лише, щоб на рахунку був наявний рух коштів.

Ще один момент: отримання кредиту – це бажання клієнта, тоді як овердрафт входить у пакет послуг з ініціативи банку. Тобто банк за замовчуванням пропонує послугу овердрафту всім клієнтам, яких вважає благонадійними, а його сума залежить від багатьох факторів і обчислюється за досить складною формулою, яку фінансові установи зазвичай не розкривають. Детальні умови надання овердрафту мають бути наведені у договорі банку з клієнтом.

Варто зазначити, що для отримання нового кредиту після погашення попереднього вам доведеться подати заявку наново, і якщо ваша кредитна історія була небездоганною, то не факт, що ви його отримаєте. А ось послуга овердрафту автоматично поновлюється банком одразу після повернення боргу.

Отже, різниця між овердрафтом і кредитом очевидна: перший лише дає можливість тимчасово перевищити баланс картки і піти в мінус, що можна виправити без фінансових втрат, якщо повернутись у плюс вчасно, і що спричиняє відносно високі проценти за використання кредитних коштів у разі непогашення боргу протягом грейс-періоду. А кредити – це позики із прописаними умовами погашення, терміном і відносно невеликими відсотками.

Види овердрафтів

Овердрафти поділяють на стандартний, зарплатний, авансом, під інкасацію та технічний.

Стандартний, або класичний, овердрафт за карткою – це видача кредитних коштів на строк до 30-60 днів (іноді буває й більше) у межах деякої суми, котру банк самостійно визначає для кожного вкладника. До того ж не має значення, це звичайна платіжна картка чи віртуальна, в обох випадках овердрафти можуть видаватися на ідентичних умовах, які залежать винятково від платоспроможності клієнтів і фінансових можливостей банку.

Зарплатний нічим не відрізняється від класичного, його специфіка лише в тому, що він видається за карткою для виплати заробітної плати, а розмір може окремо оговорюватися з роботодавцем.

Овердрафт авансом – банки можуть надавати його надійним юрособам з метою в перспективі залучити їх на розрахунково-касове обслуговування.

Овердрафт під інкасацію також надається тільки юрособам, обороти яких на 75% чи вище складаються з інкасованої грошової виручки, включно з тією, яку здав на розрахунковий рахунок сам клієнт. Його особливість у тому, що сума коштів, які надаються в позику, тут вища, ніж для інших типів овердрафту, і зазвичай становить 0,67 від мінімального місячного обсягу готівкових надходжень юрособи.

Технічний, він же несанкціонований, овердрафт виникає у разі, якщо вкладник перевищує сам ліміт овердрафту чи виходить у мінус при його нульовому значенні. Наприклад, розмір дозволеного овердрафту для клієнта становить 10 тисяч грн, проте він витратив 10300 грн. Зазвичай одразу ж після цього він отримує дзвінок із банку з проханням погасити заборгованість. Крім того, за подібне перевищення ліміту банки можуть оштрафувати клієнта або виставити йому велику комісію за користування коштами, що перевищують дозволену суму. Також несанкціонований овердрафт може призвести до інших проблем, серед яких – штрафи, збільшення боргу та погіршення кредитної історії клієнта. Тому краще стежити за станом свого банківського рахунку й намагатися уникати недозволеного перевищення кредитного ліміту.

При технічному овердрафті ви можете вийти у від’ємний баланс і за дебетовою карткою, де кредитний ліміт дорівнює нулю, і перевищивши ліміт за кредитною карткою. Є кілька причин, чому це може статися. Наприклад, через різницю курсу при проведенні валютних операцій, внаслідок списання додаткової комісії, не врахованої при авторизації, або при рекурентних платежах, зокрема списанні коштів за сервіси за підпискою. Інші регулярні платежі, наприклад комісія за обслуговування картки, також можуть призвести до несанкціонованого овердрафту, якщо на рахунку в той момент не було грошей.

У чому різниця між овердрафтом для юридичних і фізичних осіб?

Овердрафт для фізичних осіб зазвичай має невеликий ліміт – від кількох тисяч до кількох десятків тисяч гривень, тоді як овердрафт для юридичних осіб (його підключають на розрахунковий рахунок) може досягати кількох мільйонів гривень і більше, що залежить від розміру бізнесу, руху на рахунку й інших факторів. Також можуть відрізнятися умови надання овердрафту: для фізичних осіб потрібна наявність регулярних доходів і хорошої кредитної історії, а у випадку з підприємствами вимоги більш жорсткі та визначаються типом бізнесу й іншими чинниками.

Крім того, є різниця у вартості використання кредитних коштів. Для фізичних осіб вона зазвичай вища, оскільки це ризикована операція для банку. Для юридичних осіб ця величина залежить від обраної банком стратегії ризик-менеджменту і може бути доволі низькою.

Плюси для клієнта

Овердрафт має цілу низку переваг, нижче ми наводимо найбільш значущі:

- Тимчасова фінансова підтримка. Банківський овердрафт допомагає клієнту миттєво отримати кошти, якщо потрібно покрити несподівані витрати чи коли надходження фінансів на картку чи рахунок затримується.

- Швидке отримання грошей. Доступ до коштів займає незрівнянно менше часу, ніж оформлення кредиту, адже клієнту не потрібно проходити складний процес перевірки кредитної історії та інших фінансових показників.

- Гнучкість. Клієнт може брати гроші у банку тоді, коли виникає потреба, та погашати борг онлайн, коли йому зручно (але не виходячи за межі вказаного терміну).

Резюмуючи, зазначимо, що овердрафт може бути корисним для клієнтів, які потребують тимчасової фінансової підтримки і не бажають проходити складний процес отримання кредиту.

Чому з овердрафтом потрібно працювати обережно

Хоча овердрафт за карткою загалом зручний і часто буває затребуваним, є у нього свої обмеження та ризики, про які важливо знати.

- Високі комісійні та відсоткові ставки. Банки зазвичай стягують вищу транзакційну комісію та відсотки за використання кредитних коштів, наприклад за p2p-переказ із картки на картку, що спричиняє додаткові витрати для клієнта.

- Ризик кредитної заборгованості. Використання овердрафту може призвести до накопичення боргу перед банком, який потрібно погасити. Якщо клієнт не зможе зробити це вчасно, кредитний рейтинг погіршуватиметься і банк, імовірно, відмовить у наданні подальших позик.

- Недоступність для всіх клієнтів. Не всі вкладники банків можуть отримати овердрафт за карткою чи рахунком. Зазвичай цей продукт доступний лише тим, хто має досить високий кредитний рейтинг та історію погашення боргів.

- Короткий строк погашення. Здебільшого банки дають від 30 до 60 днів на виплату боргу, після чого можуть настати штрафні санкції.

- Нижчий або нульовий кешбек. Якщо ваш банк платить кешбек після кожної транзакції за карткою чи купівлі певних категорій товарів, то при використанні кредитних коштів кешбек для власника картки буде нижчим або нульовим.

Отже, перед використанням овердрафту за карткою чи рахунком краще ретельно вивчити всі його умови й надалі використовувати тільки за необхідності та з урахуванням усіх можливих витрат.

Як погасити борг за овердрафтом

Головне, що вам потрібно знати про овердрафт за карткою від вашого банку: якою є вартість використання кредитних коштів, скільки днів становить пільговий період (якщо він є) і які санкції можуть бути застосовані після його закінчення. Зазвичай банк потім впроваджує високі відсотки за кожен день прострочення. Іноді використовується інший підхід: проценти мізерні, проте клієнт має заплатити штраф, який іноді сягає 50% суми простроченого боргу (плюс потрібно виплатити й сам борг). Якщо це овердрафт за зарплатною карткою, на яку регулярно перераховують зарплату, то можна особливо не хвилюватися: щойно ви отримаєте гроші, борг буде автоматично погашено. Або ж ви повинні знайти кошти для виплати боргу іншим способом, наприклад перерахувати з іншої картки чи поповнити рахунок у терміналі. До речі, подібна дисциплінована поведінка може навіть підштовхнути банк із власної ініціативи збільшити розмір овердрафту, що в майбутньому надасть вам додаткові гроші у разі форс-мажорних обставин.

Проблеми можуть виникнути, якщо картка заблокована, наприклад за вашою ініціативою чи за рішенням суду. В цьому випадку ви не зможете поповнити рахунок і ліквідувати від’ємний баланс, що призведе до зростання боргу через нарахування відсотків. Щоб вирішити питання, вам краще перевипустити картку (якщо її було заблоковано через компрометацію) або домогтися зняття арешту.

Чи можна відключити овердрафт

Як згадувалося вище, овердрафт тягне за собою чимало ризиків, і якщо ваш баланс на картці практично завжди позитивний, то сенсу в користуванні кредитними коштами немає. До того ж якщо шахраї скомпрометують вашу картку, то отримають доступ не лише до дебетних коштів, а й до кредитних. Тому багато вкладників відмовляються від овердрафту. Зробити це можна онлайн у мобільному додатку або зателефонувавши в кол-центр банку. Співробітник банку зобов’язаний відключити його, окрім хіба у вашому договорі обумовлено зворотне. Перед цим ви маєте погасити всі наявні борги.

Причому навіть із нульовим овердрафтом ви можете залізти в мінус, якщо на картці не вистачило грошей на операції, пов’язані з конвертацією при покупках за валюту, витратами за обслуговування картки та іншим. У банках пояснюють, що можуть надати позику супроти вашого бажання на підставі статті №3 Закону України «Про споживче кредитування», яка описує овердрафт як непрогнозоване за розміром і часом виникнення перевищення суми операції, здійсненої за рахунком, над сумою встановленого кредитного ліміту.

Овердрафт в Fondy

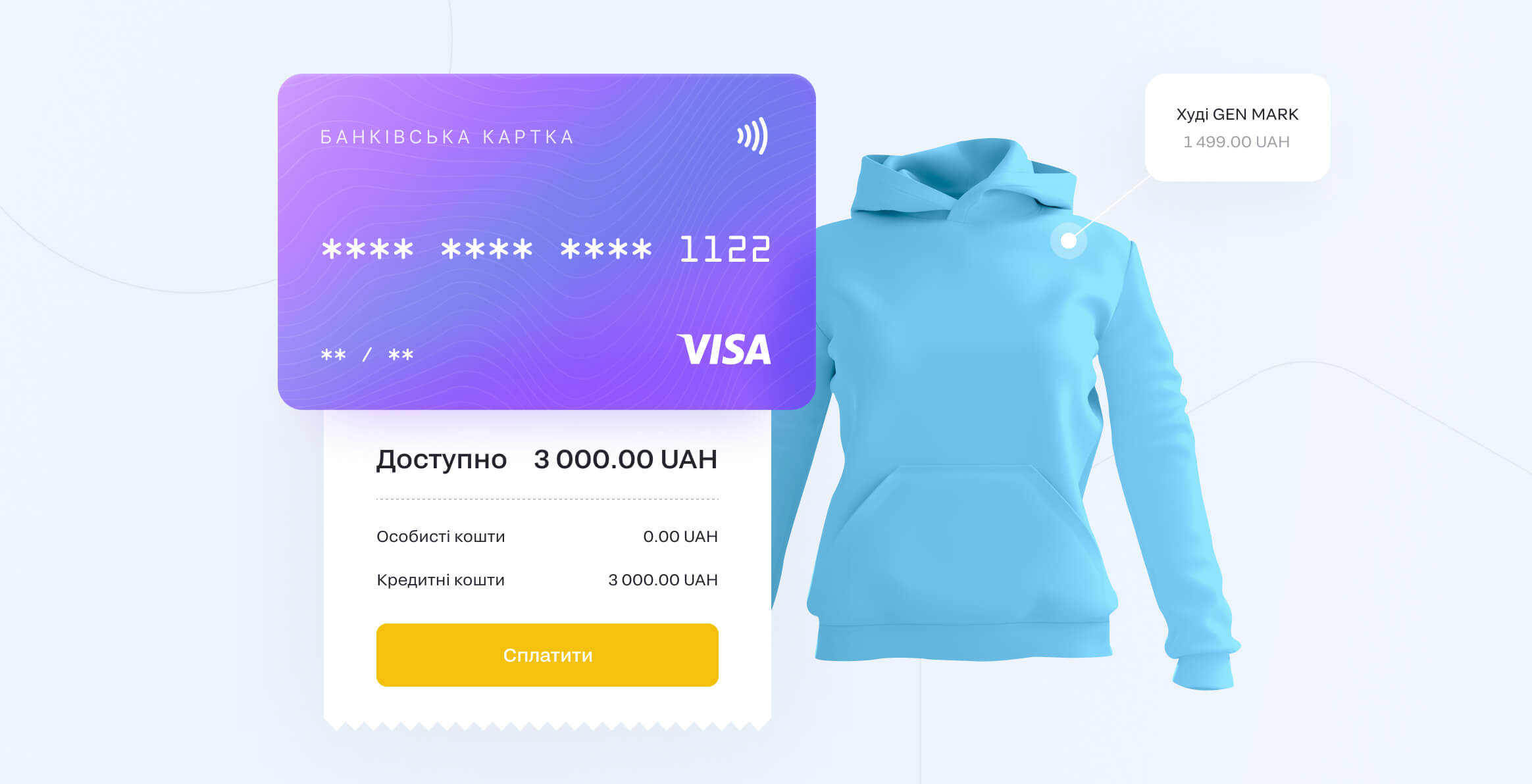

Ви напевне запитаєте: а яке відношення Fondy має до овердрафту? Найбезпосередніше, адже у нас також є овердрафт, який автоматично надається всім нашим клієнтам. За його допомогою ми забезпечуємо мерчантам фінансову подушку, яка підстрахує їх від непередбачених витрат у момент нульового балансу або в разі нестачі коштів на термінові виплати. У Fondy ваш ліміт з овердрафту за замовчуванням становить 3000 грн, причому ми не нараховуємо відсотки за використання кредитних коштів. Ми також не визначаємо терміни кредитування – борг погашається автоматично при зарахуванні нових коштів на баланс. Якщо нових надходжень немає, мерчант повинен компенсувати негативний баланс перерахуванням коштів з іншого рахунку. А якщо через специфіку ваш бізнес потребує більших обсягів кредитних коштів, ми надаємо таку можливість за окремою домовленістю.

Підключайте еквайринг і розвивайте свій бізнес разом із Fondy

Бажаєте дізнатися більше?

Читайте інші корисні матеріали від першоджерела