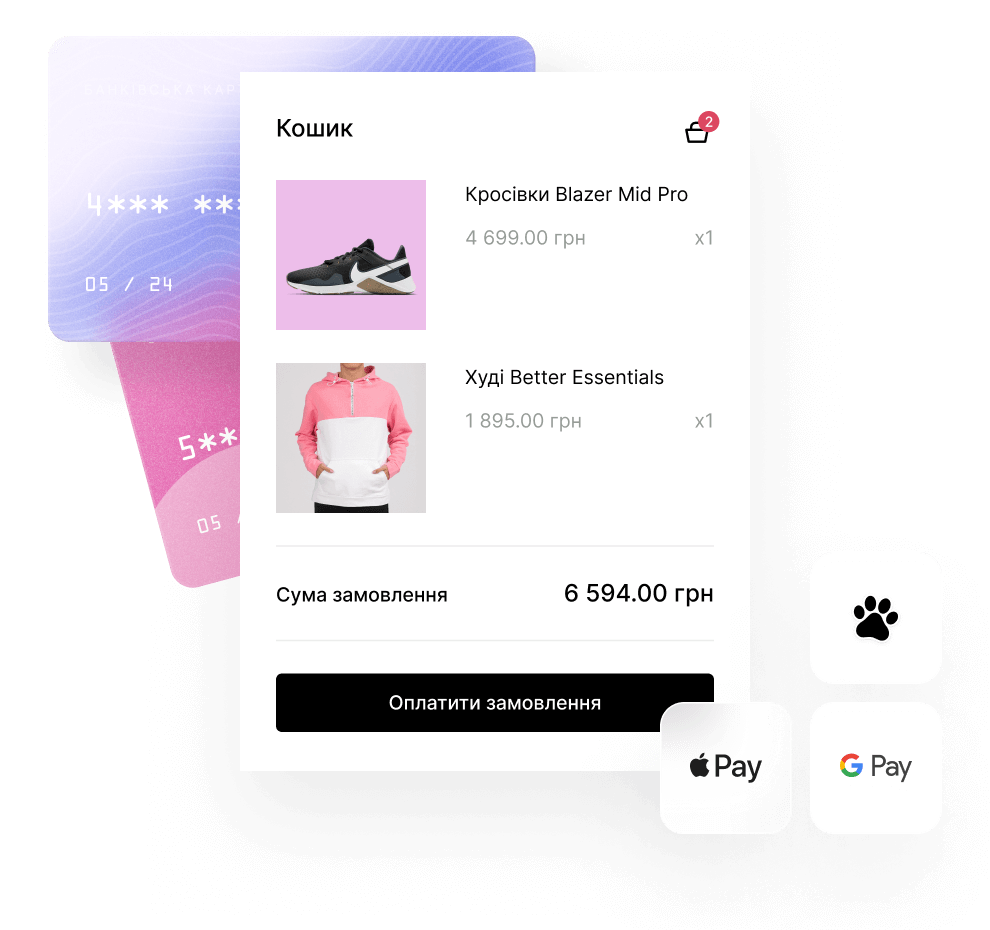

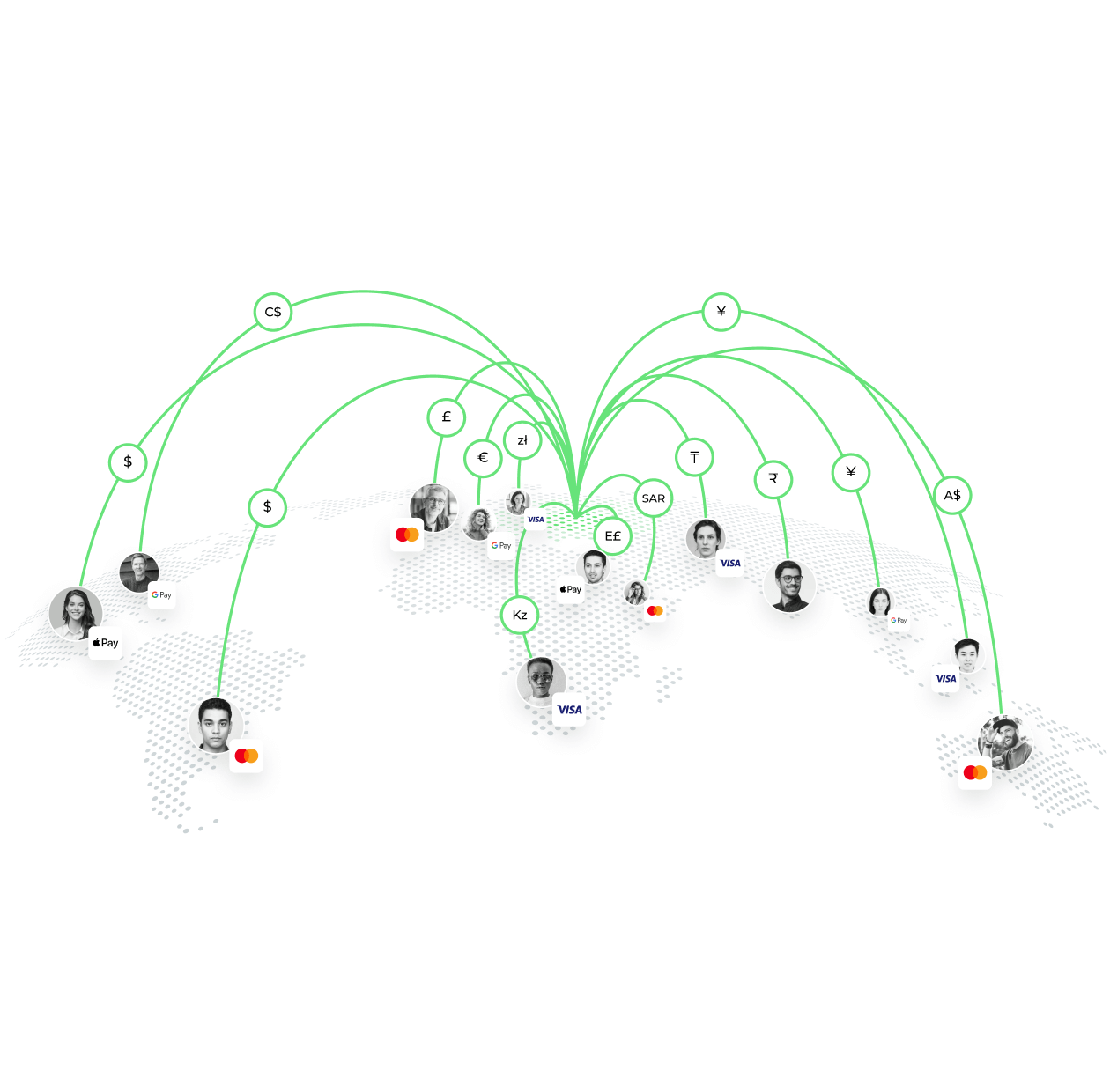

Міжнародний інтернет-еквайринг для зростання вашого бізнесу

Почніть уже сьогодні приймати онлайн-платежі за товари чи послуги на сайті, у соціальних мережах та інших каналах продажу. Для цього підключіть до свого проєкту Fondy – без довгих перемовин і погоджень із банками, з єдиним прозорим тарифом за сервіс і мультивалютними оплатами.