У цій замітці ми вирішили зібрати найбільш популярні терміни сфери еквайрингу (прийому платежів за допомогою банківських карток), які часто розуміють не так, як слід, через що виникає плутанина і нерозуміння між продавцем і покупцем. А гроші, як відомо, люблять чіткість!

- Банківська картка. Це пластикова або віртуальна картка, яка оформляється на фізичну особу, прив’язується до розрахункового рахунку в банку і є єдиним способом доступу до цього рахунку. Використовуються банківські картки для оплати товарів, послуг, зняття готівки, здійснення переказів.

Необхідно чітко розуміти, що банківські картки в основній своїй масі бувають двох типів: дебетові та кредитні. На дебетові (зарплатні) картки переводяться гроші від роботодавця. Кредитна ж картка найчастіше поповнюється самим власником і може використовувати кошти банку в якості позикових під певний відсоток, який залежить від терміну погашення заборгованості по ній.

- Віртуальна картка. Являє собою засіб платежу в інтернеті, не має фізичного виконання (держателю видаються тільки реквізити такої картки) і прив’язується до рахунку клієнта. Одночасно може бути як дебетовою, так і кредитною. Найчастіше при згадці кредитної картки на просторах мережі інтернет мається на увазі просто банківська картка, незалежно від того, чи є вона фактично дебетовою, кредитною або взагалі віртуальною.

- Еквайринг (від англ. acquire – купувати, отримувати). Це механізм прийому грошей за товари, роботи або послуги банківських карток. Цю процедуру проводить банк-еквайр, уповноважений продавцем. Для прийому платежів банки-еквайри використовують підключені до їхньої мережі платіжні термінали, а в разі прийому платежів в інтернеті – платіжні шлюзи.

- Банк-еквайр (або обслуговуючий банк). Це банк, який надає послуги еквайрингу продавцеві й уповноважений останнім приймати на його користь платежі зі здійсненням всіх розрахунково-касових операцій. Умовно кажучи, банком-еквайром може виступати будь-який банк, що надає послуги прийому платежів для бізнесу. Банки-еквайри приймають до оплати банківські картки будь-якого банку-емітента, а не тільки ті, які випускають самі.

- Банк-емітент (або емісійний банк). Будь-який банк, який займається випуском грошових знаків, цінних паперів, чекових книжок або пластикових карток. Фактично будь-який сучасний банк тією чи іншою мірою є банком-емітентом (як мінімум випускає власний пластик). У широкому розумінні цього визначення під банком-емітентом найчастіше мається на увазі саме банк, який випустив картку платника.

- Мерчант (від англ. merchant – продавець, комерсант). Продавець товару або послуги, яку оплачує покупець.

- Мерчант-рахунок (від англ. merchant account – торговий рахунок). Це рахунок продавця товару або послуги в банку-еквайрі, який уповноважений приймати платежі на його користь. На мерчант-рахунок надходять усі кошти, отримані від покупців товарів або послуг при їх оплаті. Фактично це один із банківських рахунків продавця. Але також це може бути і транзитний рахунок банку-еквайра, до якого продавець не має безпосереднього доступу і з якого кошти надходять уже на розрахунковий рахунок продавця в будь-якому з його розрахункових банків.

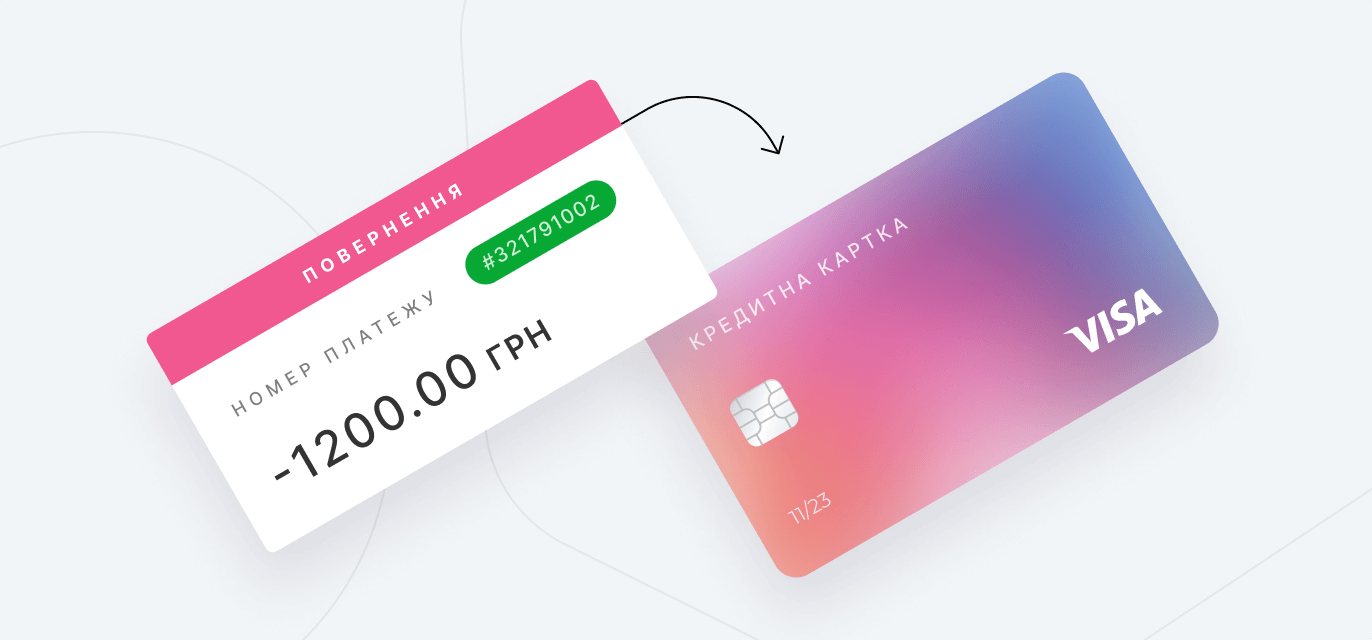

- Рефанд (від англ. refund – повернення коштів) і реверсал (від англ. reversal – обернення, зміна напрямку на зворотний, реверсування, анулювання). Процедури повного або часткового повернення коштів на банківську картку покупця, який раніше здійснив платіж на чиюсь користь. Реверсал і рефанд ініціюються в тих випадках, якщо покупець відмовляється від придбання товару або послуги і хоче повернути свої гроші в повному обсязі, якщо товару немає в наявності і торговець вирішує повернути покупцеві кошти, або якщо операція купівлі була помилковою з технічних або інших причин.

Реверсал часто плутають із рефандом через схожу механіку роботи. Зазвичай для покупця різниця між цими операціями помітна лише в тому, що реверсал робить кошти, сплачені за покупку, доступними на рахунку миттєво, в той час як при рефанді зазвичай потрібно кілька банківських днів, щоб кошти надійшли на рахунок.

Для продавця різниця між цими процедурами полягає в тому, що реверсал ініціюється в разі, якщо кошти за покупку або надану послугу ще не надійшли йому на рахунок. Реверсал завжди посилається на оригінальну операцію покупки, може бути за сумою меншим за неї, але ніколи не може перевищувати. До того ж за операцію реверсала банк-еквайр зазвичай не стягує комісію з продавця, оскільки руху коштів по рахунках у цьому випадку не відбувається, а операція є скасуванням раніше заблокованих коштів на банківській картці покупця.

Рефанд, у свою чергу, виконується в тому випадку, якщо кошти з картки покупця вже списані і відправлені в банк-еквайр на рахунок продавця. Рефанд є самостійною операцією і може бути за сумою як меншим, так і більшим, ніж оригінальна операція. Переважно банк-еквайр бере комісію з продавця за кожен рефанд, тому продавці, частка повернення товарів у яких є суттєвою, намагаються здійснювати здебільшого реверсали.

- Чарджбек (від англ. chargeback – поворотний платіж). Ще одне визначення, яке нерідко плутають із рефандом. Багато хто вважає, що чарджбек дозволяє скасувати процедуру проведення платежу, проте ця процедура проводиться в разі, коли гроші вже надійшли на рахунок продавця. Фактично чарджбек – це оскарження, оспорювання покупцем покупки, для якої з якоїсь причини не вдалося ініціювати рефанд або реверсал. Процес чарджбеку може ініціювати тільки клієнт (власник пластикової картки) або банк-емітент пластикової картки. Причиною для запуску процедури чарджбеку можуть стати порушення правил міжнародної платіжної системи з боку мерчанта, спірна ситуація, коли покупець не отримав очікуваний товар або послугу, а також списання коштів із картки клієнта, які він не визнає.

- Фрод (від англ. fraud – шахрайство, обман). Це вид шахрайства, коли для оплати товарів або послуг використовуються вкрадені дані пластикової картки третьої особи. Прийом платежів, котрі мають ознаки фроду, є ознакою поганого тону в інтернет-просторі та серйозно впливає на імідж інтернет-магазину або іншого ресурсу. Тому останні намагаються всіляко їх виявляти та уникати.

Сподіваємося, з нашою допомогою ви припините плутати кредитні та пластикові картки і зможете відрізнити рефанд від чарджбека. У кожному разі, якщо ви робите платежі в мережі інтернет, розуміння викладених вище визначень вам не зашкодить.

© Матеріали надані: new-retail.ru